今月もご開封いただき、誠にありがとうございます。

株式会社シャフトの鈴木です。

4月23日・24日に開催されたMDRT広島大会にて、弊社ブースへお立ち寄りくださった皆さま、誠に有難うございました。

数年ぶりにお声がけくださった方もいらっしゃり、大変嬉しく感じております。

第一線でご活躍されている皆さまとお会いすると、こちらも元気をいただき、改めて刺激を受ける機会となりました。

さて、4月のFP塾セミナーでも話題となった「共同親権」について、先日、弁護士の先生によるセミナーを受講して来ました。

その際、質問時間にいくつか確認をおこなったのですが、特に気になったのが「生命保険料贈与」と共同親権の関係です。

離婚後に共同親権を選択した場合、贈与そのものは諾成契約であるため、未成年者に対しても負担付贈与でなければ成立します。

しかし、未成年者の財産管理については共同親権者双方の関与が必要となるため、贈与された資金を用いて新たに生命保険へ加入する場合には、もう一方の親権者の同意が必要になる可能性があります。

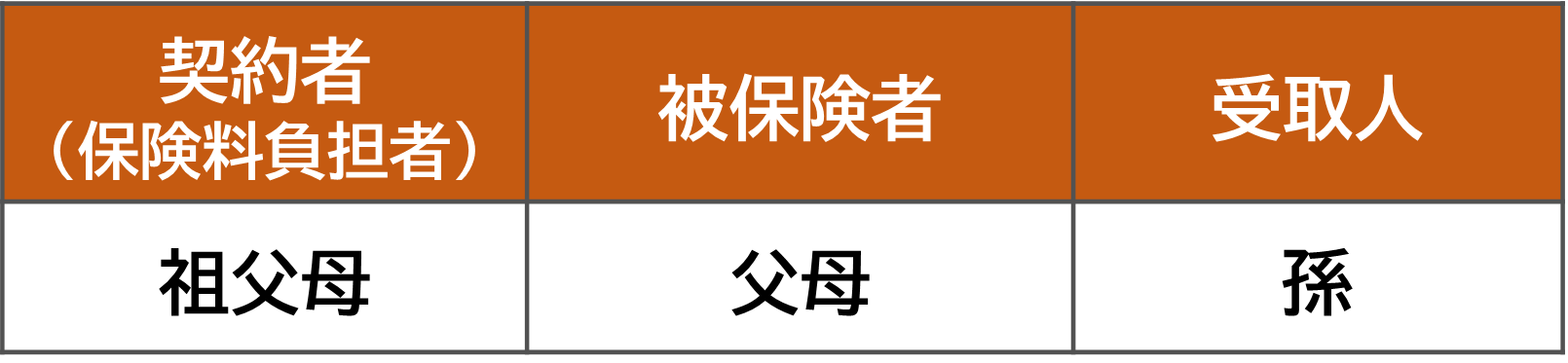

一方で、当初から「贈与形態」を前提とした生命保険契約については、比較的問題になりにくいとの見解でした。

契約者や被保険者になる際には親権者の同意が必要となる場合がありますが、受取人になること自体には親権者の同意は不要とされています。

例えば、

メニュー

メニュー